Pessoas do mercado financeiro e bancário ouvidos pela coluna chamam a possibilidade de sanções do governo norte-americano por causa do Pix de “Lei Magnitsky dos bancos”.

Esta legislação prevê o bloqueio de bens nos EUA, o arresto de contas bancárias e o bloqueio de uso de cartões com bandeiras de instituições do país (como Visa e Mastercard). Entrou no léxico brasileiro por ter sido utilizada para sancionar o ministro do STF (Supremo Tribunal Federal), Alexandre de Moraes, com a justificativa de que ele teria realizado detenções e silenciado críticos.

A classificação do PCC e do Comando Vermelho como organizações terroristas pelos EUA abriu a possibilidade de sanções financeiras e causou temor no sistema bancário brasileiro. O descontentamento do governo Trump com o Pix não é novo e entrou no contexto de investigação comercial em julho do ano passado. Foi chamado de “prática desleal” pelas autoridades norte-americana e prejudicial à Visa e Mastercard.

A constatação do setor bancário e de fintechs é que se trata de uma versão da Magnitsky porque as instituições financeiras nacionais que também operam no exterior e com bandeiras de cartões dos EUA estão sujeitas a cumprir determinações do governo norte-americano, com aumento nos custos de controle contra lavagem de dinheiro, operações em dólar e pressões de investidores.

Grandes bancos do país também fazem lobby para explicar à administração Trump (com auxílio do governo Lula) que as características do sistema bancário no Brasil são muito mais concentradas e com características diferentes do norte-americano.

Nos Estados Unidos, o setor é mais pulverizado e regionalizado: o JPMorgan Chase liderava o setor com aproximadamente 11,7% do total de depósitos domésticos, em um mercado com milhares de bancos regionais comerciais. No Brasil, Itaú, Bradesco, Banco do Brasil e Caixa concentram cerca de 60% do mercado de crédito.

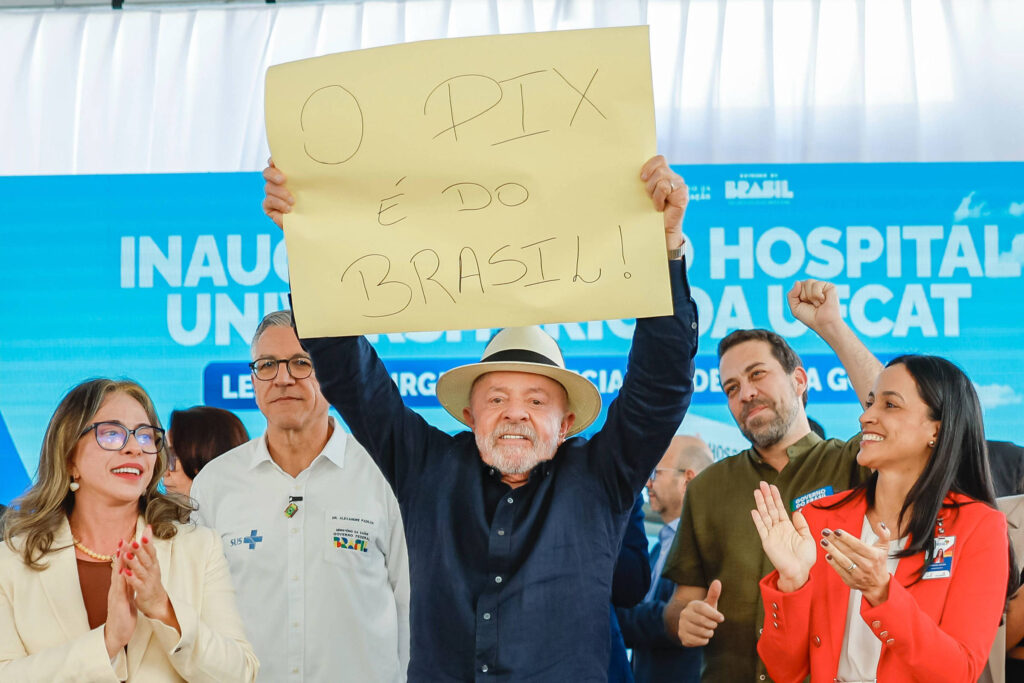

Isso torna possível o Pix, algo que é mais difícil nos Estados Unidos. Os bancos brasileiros também querem reforçar a explicação de que se trata apenas de um sistema de pagamento e não uma forma de tirar dinheiro das instituições financeiras, como foi vendido em propaganda quando o Pix foi implantado.

O argumento é que a velocidade e o rastreamento de informações sobre transações no Brasil são estruturalmente diferentes do modelo fragmentado norte-americano.

LINK PRESENTE: Gostou deste texto? Assinante pode liberar sete acessos gratuitos de qualquer link por dia. Basta clicar no F azul abaixo.